资产证券化基础资产负面清单解读

- 2015-09-17 17:06:00

- 邹光明

- 来源:

- 财新网

- 转贴 8263

《资产证券化基础资产负面清单》

原文:一、以地方政府为直接或间接债务人的基础资产。但地方政府按照事先公开的收益约定规则,在政府与社会资本合作模式(PPP)下应当支付或承担的财政补贴除外。

解读:按照本条规定,除了项目企业采取PPP模式形成的基础资产可以设计成资产证券化产品以外,其他“以地方政府为直接或间接债务人的基础资产”就不能再做成资产证券化产品了。PPP模式下项目收入来源主要有三种:一种是政府授予项目业主特许经营权方式,社会资本业主将项目建成并负责运营,运营收入来源主要为使用者付费形式,运营期满后移交政府;一种是社会资本项目业主负责将项目建成并运营,运营收入来源为政府付费购买;另一种是社会资本项目业主的收入来源为使用者购买与政府财政补贴结合形式。上述采用PPP模式建成后收入来源现金流稳定持续可靠,采特许经营权方式建成运营的项目收入属于项目业主资产收益类的基础资产;而运营收入依靠政府付费购买或者政府财政补贴方式形成的基础资产属于项目公司的债权类资产,均可以做成资产证券化产品。

“以地方政府为直接或间接债务人的基础资产”是指以下情形:一是政府融资平台公司或下属子公司项目收入来源直接依靠地方政府财政资金支付,即项目(公司)是债权人,地方政府是该项目(公司)的债务人。根据国务院关于清理整顿、分类管理各级政府投融资平台的指示精神,此类平台形成的债权类基础资产不能通过发行资产证券化产品形式筹集资金,如政府投融资平台公司采用BT模式建成后,其合作相对方形成的债权类基础资产,政府就是直接债务人;另一类主要是指地方政府为政府融资平台公司担保或者承诺为其债务兜底而形成的或然负债,此时政府就是间接债务人,若地方政府融资平台的合作相对方以其对地方政府融资平台的债权为基础资产发行资产证券化产品则属于本负面清单管理之列。

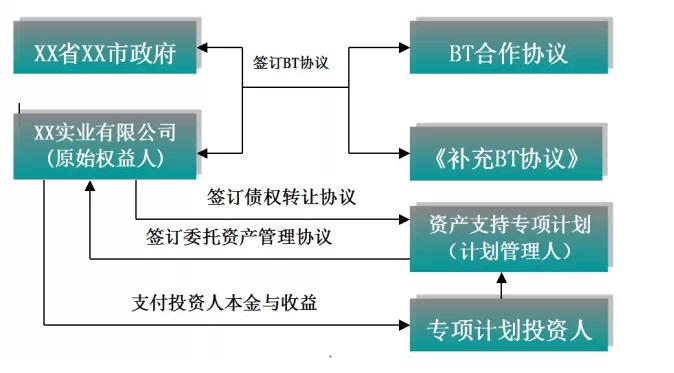

下面以原始权益人以对政府的BT 债权资产作为基础资产发行资产证券化产品结构图加以说明:

原文:二、以地方融资平台公司为债务人的基础资产。本条所指的地方融资平台公司是指根据国务院相关文件规定,由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。

解读:“以地方融资平台公司为债务人的基础资产”是指与地方融资平台的合作方为债权人,地方融资平台为债务人而形成的债权类基础资产。此类基础资产的原始权益人是民间社会资本法人,其以对地方融资平台的债权为基础资产发行资产证券化产品。因此类政府融资平台属于国务院相关文件中清理整顿、分类管理范围,其最终地位取决于融资平台公司业务范围是公益性还是自营性,若属于公益性(如政府保障房建设等),政府最终为平台公司的债务兜底,此类基础资产就可以发行资产证券化产品;而自营性平台公司则在经营上自负盈亏,其在和社会资本合作过程中形成的债务是自营债务,政府不存在为此类融资平台公司财政支付和财政补贴责任,由于未来现金流不稳定持续,故不能发行资产证券化产品。

原文:三、矿产资源开采收益权、土地出让收益权等产生现金流的能力具有较大不确定性的资产。

解读:矿产资源开采收益权更多属于项目资产收益权,其收益受制于国际国内两个市场的波动影响,现金流收益不稳定;土地出让收益同样受房地产市场波动影响太大,现金流收益不确定,也不是资产证券化的适格基础资产。这两类基础资产现金流还均缺乏可预测性,受外在市场环境影响太大。不过,上述资产虽不好实施资产证券化,却可以进行准资产证券化——采取集合资金信托计划的方式融资。

原文:四、有下列情形之一的与不动产相关的基础资产:

1、因空置等原因不能产生稳定现金流的不动产租金债权;

2、待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权。当地政府证明已列入国家保障房计划并已开工建设的项目除外。

解读:这是指不动产证券化(Reits)。一般认为,不动产证券化的基础资产最恰当的是已经建成的商业地产与工业园区出租人出租不动产使用权而产生的租金债权;至于在建的不动产一般认为不是恰当的证券化的基础资产,因此该条款才规定将“待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权”列入负面清单。而将国家建设的保障房纳入准许证券化的基础资产范围,笔者的理解仍然是基础资产现金流的稳定性、可持续性与可预测性。一般在建商业地产与工业地产的资金来源不外乎由开发商的少部分自有资金、银行贷款与地产的销售收入三类资金组成,而若通过不动产证券化募集资金用于项目建设,其还款来源不外乎是房地产项目的销售收入,但房地产销售受市场因素与政府宏观调控影响较大,政府保障房由于在建设期间资金来源有保障,建成后销售收入受市场影响较小,现金流稳定持续,故被排除在负面清单之外。

原文:五、不能直接产生现金流、仅依托处置资产才能产生现金流的基础资产。如提单、仓单、产权证书等具有物权属性的权利凭证。

解读:提单、仓单与产权证书等之类的权利凭证,一般认为属于准物权,本身不能产生现金流,需处置后才能有收益,且只能一次性而不能分割处置,不是资产证券化的适格基础资产。

原文:六、法律界定及业务形态属于不同类型且缺乏相关性的资产组合,如基础资产中包含企业应收账款、高速公路收费权等两种或两种以上不同类型资产。

解读: 根据《证券公司及基金管理公司子公司资产证券化业务管理规定》第三条 “本规定所称基础资产,是指符合法律法规,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产。基础资产可以是单项财产权利或者财产,也可以是多项财产权利或者财产构成的资产组合。”至于基础资产能否是不同类型且缺乏相关性的财产权利或者财产构成的资产组合,规定中无相应明确条款。试想:某原始权益人企业既有应收账款类债权资产,又有收益权类的资产,若将其两类业务不同,法律权属相异的基础资产打包在一起发行证券化产品,则至少会出现以下问题——一是违反基础资产的法律权属明确原则。权属明确的含义只能指基础资产归属于一种权属,而不能够是债权与资产收益权两种权属的混合。二是资产池现金流的归集风险增大。基础资产产生的现金流统一归集到专项计划托管账户中,若该账户中既归集有债权类资金,又归集有收益权类资金,则两类资金会发生混同,对账户监管不利,容易引发财务与法律风险。三是信用增级措施触发条件与操作流程不同,债权类资产经营现金流更多受到个别债务人自身经营情况的影响,收益权类资产经营现金流更多受到外部市场环境影响,二者并不兼容。将“法律界定及业务形态属于不同类型且缺乏相关性的资产组合”的基础资产纳入负面清单是正确的选择。

原文:七、违反相关法律法规或政策规定的资产。

解读:不赘述。

原文:八、最终投资标的为上述资产的信托计划受益权等基础资产。

解读:将上述已纳入负面清单基础资产转化为信托受益权等基础资产,再将该信托受益权作为基础资产进行证券化,则属于基础资产的再证券化,是更加抽象的远离原始基础资产的资产证券化衍生产品,当属禁止之列。当然,如果是以未纳入负面清单基础资产转化为信托受益权等基础资产,再将该信托受益权证券化自然是允许的。

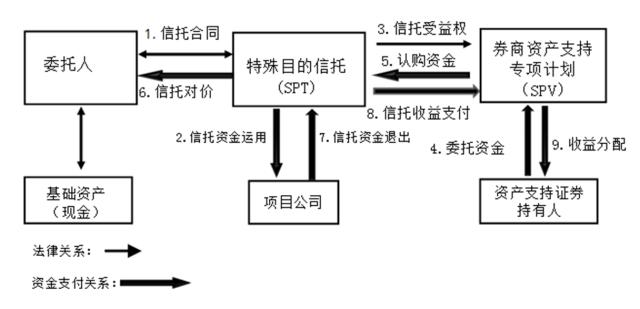

以下是以信托计划收益权作为基础资产实施资产证券化的交易结构:

作者为大成律师事务所律师