The Beta coefficient, in terms of finance and investing, is a measure of volatility of a stock or portfolio in relation to the rest of the financial market. [1]

An asset with a beta of 0 means that its price is not at all correlated with the market; that asset is independent. A positive beta means that the asset generally follows the market. A negative beta shows that the asset inversely follows the market; the asset generally decreases in value if the market goes up.

Correlations are evident between companies within the same industry, or even within the same asset class (such as equities), as was demonstrated in the Wall Street crash of 1929. This correlated risk, measured by Beta, creates almost all of the risk in a diversified portfolio.

The beta coefficient is a key parameter in the capital asset pricing model (CAPM). It measures the part of the asset's statistical variance that cannot be mitigated by the diversification provided by the portfolio of many risky assets, because it is correlated with the return of the other assets that are in the portfolio. Beta is calculated for individual companies using regression analysis.

[separator]

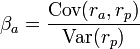

The formula for the Beta of an asset within a portfolio is

,

,

where r a measures the rate of return of the asset, r p measures the rate of return of the portfolio of which the asset is a part and Cov( r a, r p) is the covariance between the rates of return. In the CAPM formulation, the portfolio is the market portfolio that contains all risky assets, and so the r p terms in the formula are replaced by r m, the rate of return of the market.

Beta is also referred to as financial elasticity or correlated relative volatility, and can be referred to as a measure of the asset's sensitivity of the asset's returns to market returns, its non-diversifiable risk, its systematic risk or market risk. On an individual asset level, measuring beta can give clues to volatility and liquidity in the marketplace. On a portfolio level, measuring beta is thought to separate a manager's skill from his or her willingness to take risk.

The beta movement should be distinguished from the actual returns of the stocks. For example, a sector may be performing well and may have good prospects, but the fact that its movement does not correlate well with the broader market index may decrease its beta. However, it should not be taken as a reflection on the overall attractiveness or the loss of it for the sector, or stock as the case may be. Beta is a measure of risk and not to be confused with the attractiveness of the investment.

The beta coefficient was born out of linear regression analysis. It is linked to a regression analysis of the returns of a portfolio (such as a stock index) (x-axis) in a specific period versus the returns of an individual asset (y-axis) in a specific year. The regression line is then called the Security Characteristic Line ( SCL).

α a is called the asset's alpha coefficient and β a is called the asset's beta coefficient. Both coefficients have an important role in Modern portfolio theory.

For example, in a year where the broad market or benchmark index returns 25% above the risk free rate, suppose two managers gain 50% above the risk free rate. Since this higher return is theoretically possible merely by taking a leveraged position in the broad market to double the beta so it is exactly 2.0, we would expect a skilled portfolio manager to have built the outperforming portfolio with a beta somewhat less than 2, such that the excess return not explained by the beta is positive. If one of the managers' portfolios has an average beta of 3.0, and the other's has a beta of only 1.5, then the CAPM simply states that the extra return of the first manager is not sufficient to compensate us for that manager's risk, whereas the second manager has done more than expected given the risk. Whether investors can expect the second manager to duplicate that performance in future periods is of course a different question.

看了半天。

不懂。

加油哦。